결합원가계산: 다품종 동시 생산의 원가 배분

결합원가계산은 하나의 공정에서 두 가지 이상의 제품(주요 생산물 또는 부산물)이 동시에 생산될 때, 그 공정에서 발생하는 원가(결합원가)를 각 제품에 배분하는 방법입니다. 이는 석유화학, 정육, 제재업 등에서 흔히 볼 수 있는 원가 계산 방식으로, 원재료를 투입하면 여러 종류의 제품이 동시에 나오는 특수한 상황에 적용됩니다.

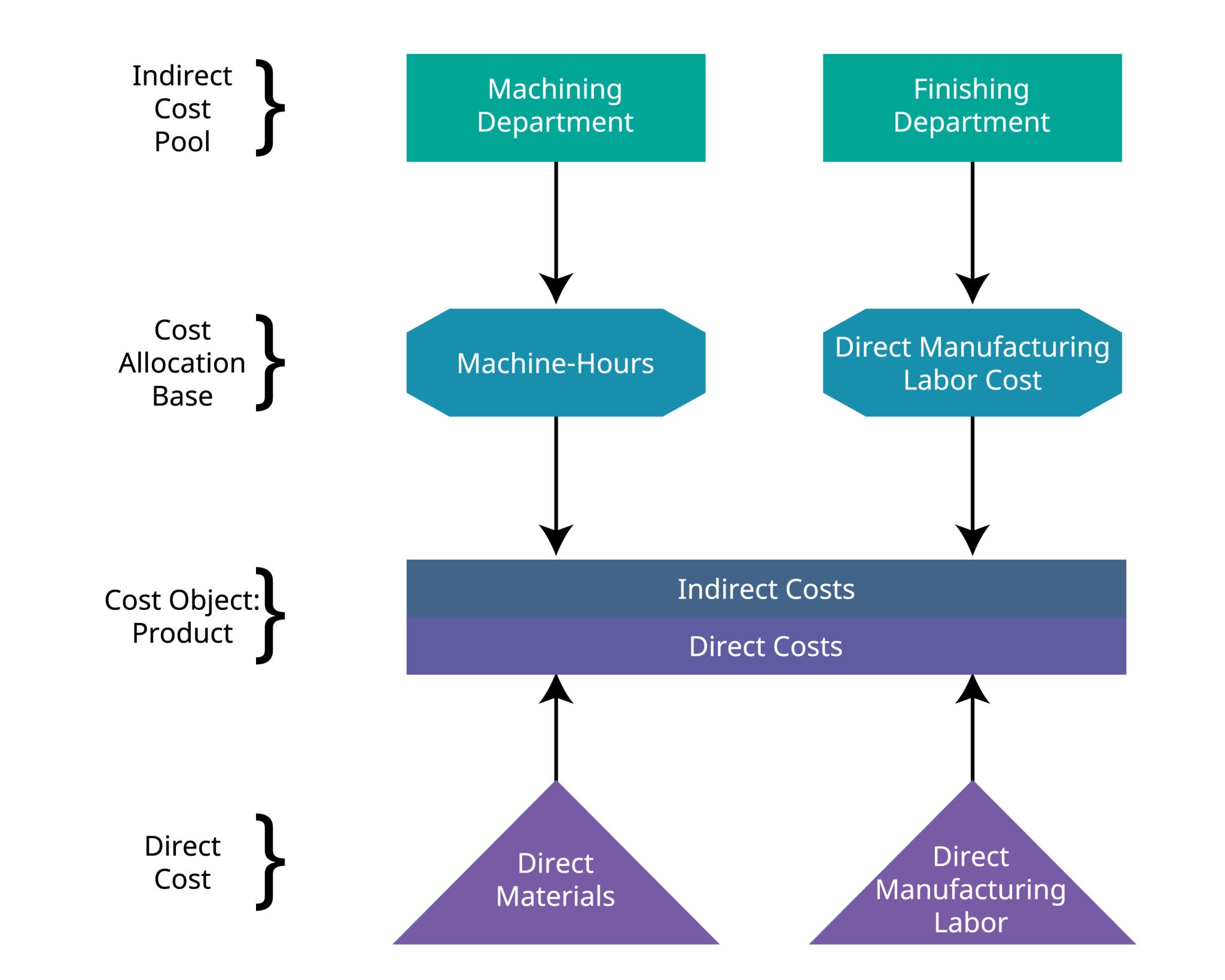

1. 원가회계 전체 구조에서 결합원가계산의 위치

결합원가계산은 원가회계의 제품원가계산 단계 중 특수한 경우에 해당합니다. 일반적인 원가계산은 단일 제품이나 개별 작업에 원가를 직접 추적하거나 배부하지만, 결합원가계산은 **분리점(Split-off Point)**이라는 독특한 개념을 중심으로 이루어집니다. 분리점은 결합제품들이 각각의 정체성을 가지고 독립적으로 분리되는 생산 공정상의 지점을 의미합니다.

- 분리점 이전: 결합원가 발생. 이 시점까지 발생한 모든 원가(재료비, 노무비, 제조간접비)는 개별 제품에 직접 추적할 수 없습니다. 이 원가를 결합원가라고 합니다.

- 분리점 이후: 각 제품이 독립된 개체로 존재하며, 필요에 따라 추가 가공이 이루어집니다. 이 시점부터 발생하는 원가는 개별 제품에 직접 추적할 수 있습니다.

2. 결합원가계산의 핵심 내용 및 배분 방법

결합원가계산의 핵심은 분리점까지 발생한 결합원가를 어떻게 각 제품에 합리적으로 배분할 것인가에 있습니다. 주요 배분 방법은 다음과 같습니다.

1) 물리적 수량 기준법

각 제품의 **물리적 수량(예: 킬로그램, 리터, 미터)**을 기준으로 결합원가를 배분합니다. 가장 간단한 방법이지만, 제품의 경제적 가치 차이를 반영하지 못한다는 단점이 있습니다. 예를 들어, 소 한 마리에서 등심과 사골이 나왔을 때, 무게로만 원가를 나누면 비싼 등심에 오히려 더 적은 원가가 배분될 수 있습니다.

2) 상대적 순실현가치(NRV) 기준법

각 제품의 상대적 판매 가치를 기준으로 결합원가를 배분합니다. 이는 제품의 수익성을 반영하므로 가장 합리적인 방법으로 여겨집니다.

- 순실현가치(Net Realizable Value): 분리점에서의 예상 판매가치에서 추가 가공비를 뺀 금액을 의미합니다.

- 계산 절차:

- 각 제품의 최종 판매가치에서 추가 가공비를 뺀 순실현가치를 계산합니다.

- 각 제품의 순실현가치 비율을 구합니다.

- 이 비율에 따라 결합원가를 배분합니다.

예시: 석유 정제 과정에서 휘발유(추가 가공 필요)와 경유(판매 가능)가 동시에 생산될 경우, 휘발유의 순실현가치는 최종 판매가치에서 정제비용을 제외한 값으로 계산합니다.

3. 부산물 처리: 결합원가계산의 또 다른 고려사항

결합원가계산에서는 부산물(By-product)의 처리도 중요한 이슈입니다. 부산물은 주요 제품을 생산하는 과정에서 부수적으로 발생하는, 가치가 상대적으로 낮은 제품을 말합니다.

- 판매가치 차감법: 부산물의 순실현가치를 주 생산물의 결합원가에서 차감하고, 남은 금액을 주 생산물에 배분하는 방법입니다.

- 기타수익법: 부산물의 판매가치를 매출원가에서 차감하지 않고, 별도의 '기타수익'으로 처리하는 방법입니다.

4. 결론 및 요약

결합원가계산은 하나의 원가 발생원에서 여러 제품이 생산되는 복잡한 상황을 해결하기 위한 원가회계 기법입니다. 이는 단순히 원가 계산을 넘어, 각 제품의 수익성을 정확하게 파악하고, 경영진이 추가 가공 여부 등 중요한 의사결정을 내리는 데 필수적인 정보를 제공합니다. 결합원가 배분 방법은 기업의 특성과 경영 목표에 따라 달라질 수 있으며, 특히 순실현가치법은 제품의 경제적 가치를 반영한다는 점에서 널리 사용됩니다.